Circulación de obras audiovisuales en la Unión Europea:

Durante los pasados años los proyectos cinematográficos han tenido mayor circulación en su estreno en salas que en su lanzamiento en VoD. Los documentales son a nivel global los únicos que tienen mayor circulación en VoD. Sin embargo, la animación es el género con mayor circulación tanto en cines como en VoD. En general, en Europa hay una relación entre theatrical y VoD que implica que al estrenar en la ventana primaria de theatrical, el proyecto cinematográfico tiene más posibilidades de entrar en plataformas VoD.

Por el volumen de demanda y por el número de producciones, no se puede garantizar que todas las películas europeas tengan circulación (incluso en un catálogo de servicio VoD). La promoción del proyecto sigue siendo de gran importancia. El marketing es la llave para que los consumidores lleguen a los proyectos. El porcentaje de películas en los servicios on-demand europeos según nacionalidad es: E.E. U.U (58%), europeas no-nacionales (23%), nacionales (10%) y otros (9%).

Por otro lado, el Observatorio ha analizado en este anuario a 125 canales de televisión de la Unión Europea durante dos años (2011/12 y 2014/15). En ellos, el 16% de las producciones emitidas en televisión son nacionales y el 15% son europeas no-nacionales, lo que indica que hay un gran nivel de circulación de películas a través de la televisión. Ha disminuido la cantidad de producciones y ha incrementado la repetición en televisión. La mayoría de las películas de la UE (67%) tienen sólo circulación y son exhibidas en un solo país. De entre los 16.321 títulos estudiados en el informe, el 45% fueron producidos en Europa, el 46% en Estados Unidos y el 9% en otras partes del mundo.

En los mencionados períodos del estudio, y dentro del 45% de los filmes producidos en Europa (un total de 7.372 películas), los países con mayor producción fueron Francia, Italia, Alemania, Reino Unido y la República Checa.

El Observatorio estima que la exportación de cine europeo alcanzó en 2015 un aproximado de 443 millones de entradas vendidas en cines de alrededor del mundo. A pesar de que son 15 millones de euros menos que en el 2014, es mejor que la media del 2011-2015 (424 millones de entradas vendidas).

En 2015, casi la mitad de las entradas vendidas globalmente (45%) se debe a películas exportadas europeas con un total de 599 filmes presentados en cines de todo el mundo. Estas películas generaron un estimado de 610 millones de euros en el Box-Office y vendieron alrededor de 108 millones de entradas. Una suma total del 24% de las entradas globales vendidas procede de filmes europeos. Por otra parte, Estados Unidos sigue siendo el mayor mercado mundial en exportación de películas.

Servicios audiovisuales, distribución de vídeo en Internet y servicios Catch-Up TV

Los servicios audiovisuales, ya sean lineales o no-lineales, están siendo regulados por AVMS (Audiovisual Media Service) ya que están entrando nuevos protagonistas digitales en la industria y en el contenido. En especial en el video-share, que está poco regulado y generando grandes ganancias. Por cada dólar estadounidense invertido en publicidad online, las plataformas de Facebook o YouTube se quedan con 85 centavos. Como consecuencia, el mercado de Facebook y YouTube tiene el 85% de las ganancias dejando un margen del 15% al resto de los competidores. El consumo de vídeos por Internet llamado Over-The-Top (OTT) es el principal protagonista en la distribución de vídeo. Otras plataformas que ganan audiencia son Snapchat (plataforma de vídeos y mensajes instantáneos). El SVOD ofrece un amplio abanico de posibilidades de contenido mientras que los servicios Catch-Up TV son mainstream (la audiencia prefiere ver cada día más los programas cómo y cuándo quieren). En contraste, el TVOD está perdiendo fuerza ya que los consumidores prefieren pagar una cuota mensual y tener un catálogo (SVOD).

Digitalización y mercado audiovisual por sectores

La televisión está cambiando. El 80% de los hogares televisivos son digitales. Dentro de la complejidad de la metodología de sistemas, la digitalización está modificando el panorama dentro de cuatro redes: terrestre, cable, satélite e IPTV. En el 2015, el Pay-TV creció un 2.7% en Europa por la digitalización del cable, la introducción de nuevos servicios y la competición con operadores de cable y de telecomunicación.

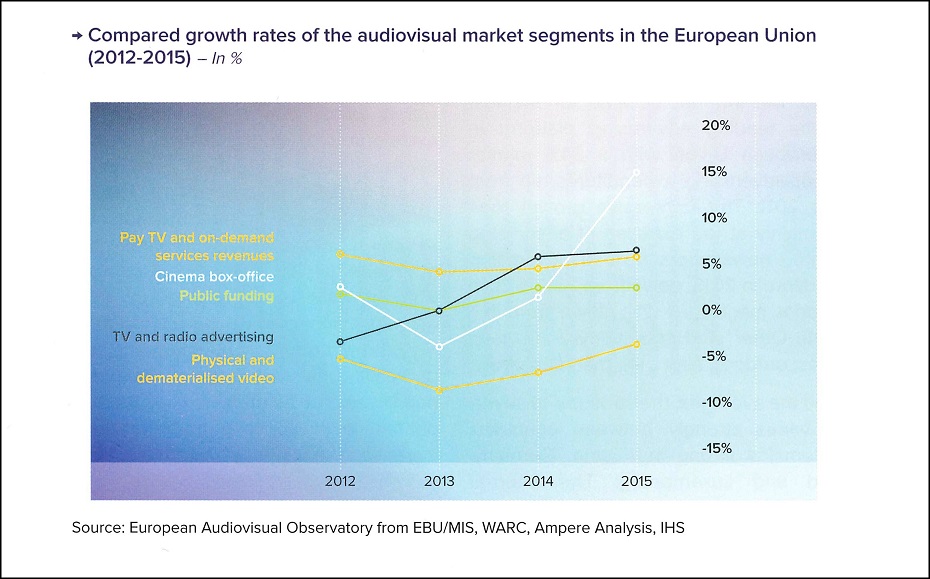

En el 2015, el mercado audiovisual en la UE mostró signos de recuperación con un crecimiento del 4.6% sobre el de 2014:

- Cine: +14.1%.

- Televisión, radio y publicidad: +5.8%.

- Pay-TV y servicios de vídeo bajo demanda: +5.2%.

Por otro lado, el vídeo es un sector que se mantiene a la baja: -4%.

Estos cambios en el mercado se deben a varios factores. En primer lugar, la publicidad está en proceso de recuperación y en televisión se resiste más que por en otros medios escritos, donde la publicidad está migrando de forma rápida a Internet. En segundo lugar, la continuidad a la hora de digitalizar el cable y actualizar el IPTV expande el servicio ofrecido a los consumidores, por tanto incrementa los ingresos. En tercer lugar, el SVOD está expandiendo el mercado sin dominar o extinguir otras ventanas. En el 2015, el 46% del mercado se agrandó por consumidor debido al SVOD.